وام ارز دیجیتال چیست؟ بررسی کامل مکانیزم وام دادن رمزارز

- 06 مهر 1400

- نویسنده : کارشناس دنیای ترید

یکی از مزایای سرمایهگذاری در ارزهای دیجیتال، استفاده از آن داراییها به عنوان وثیقه برای دریافت وام است، این امکان حتی اگر داراییهای شما نسبتاً کم هم باشد در دسترس است. در بازارهای سنتی، فرایندی مشابه به نام وام دهی مبتنی بر اوراق بهادار وجود دارد.

اما این نوع از وامها در بازار سنتی، معمولا مخصوص مشتریان ثروتمند بانکهای خصوصی و موسسات مالیست. اما وامهای مبتنی بر رمزارز، بسیار آسانتر در دسترس ما قرار گرفتهاند. این نوع از وامها به سرمایه گذاران بلند مدت (HODLers) شانس دریافت نقدینگی را (بدون آنکه لازم باشد داراییهای دیجیتال خود را بفروشند) میدهند.

در این مقاله از دنیای ترید، مزایا، خطرات و پیامدهای مالیاتی وامهای مبتنی بر بیتکوین و دیگر ارزها را مورد بحث قرار خواهیم داد و همچنین برخی از بهترین سیستمعاملهای وامدهی ارز دیجیتال را معرفی و بررسی اجمالی میکنیم.

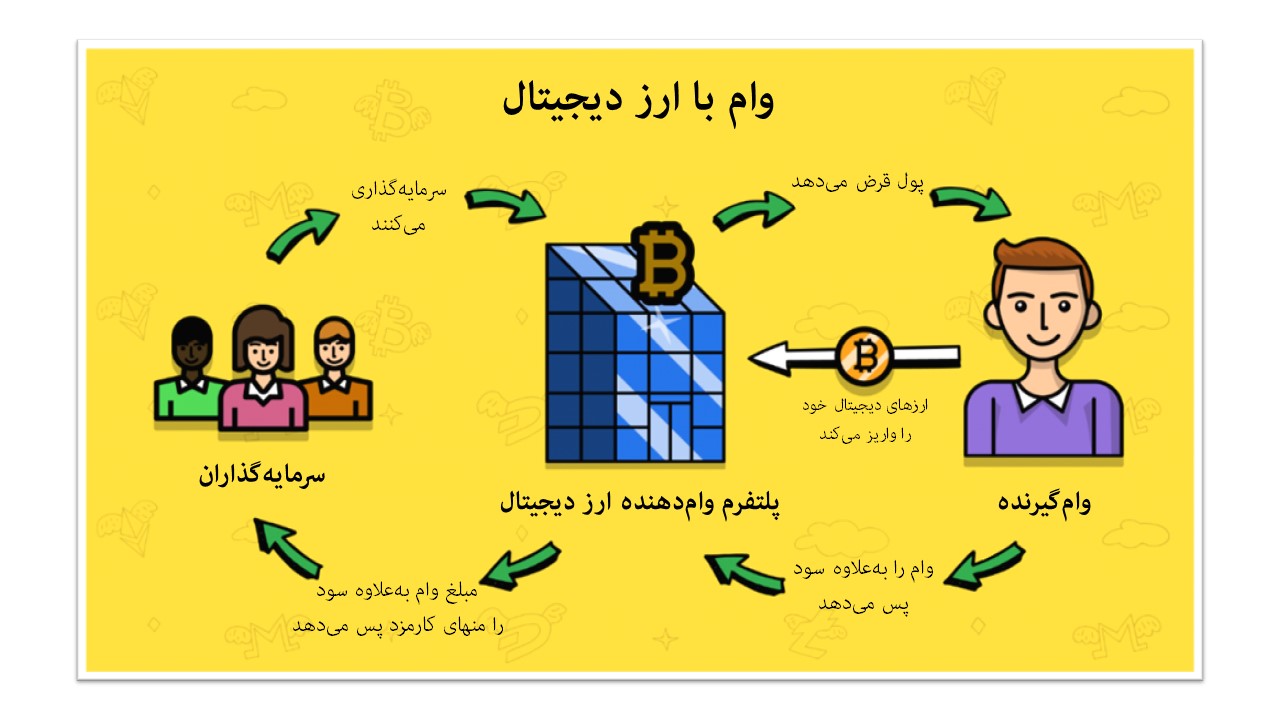

وام ارز دیجیتال چگونه کار میکند؟

وام ارز دیجیتال چیست؟

دریافت وام با ارز دیجیتال، یک راه و مسیر ساده جهت دسترسی به وجوه نقد است. در این نوع وام، سرمایهگذار از ارز دیجیتال خود به عنوان وثیقه برای دریافت وام نقدی یا استیبلکوین استفاده میکنند.

مطالعه این مقاله پیشنهاد میشود: استیبل کوین چیست؟

گاهی اوقات ممکن است در زمان نیاز به نقدینگی، به جای فروش ارز دیجیتال، سراغ وامهای دیجیتالی بروید. احتمالا علت انجام این کار این است که انتظار دارند ارزش دارایی دیجیتال آنها افزایش خواهد یافت. برخی دیگر به علت دید بلندمدت خود و عدهای نیز به علت فرار از پرداخت مالیاتهای دورهای، دست به دریافت وام با ارز دیجیتال میزنند.

انواع وام ارز دیجیتال

1- وامهای حضانتی (CeFi) ارز دیجیتال

وامهای متمرکز (Centralized Finance) ارز دیجیتال، ازین دسته هستند؛ یک نهاد مرکزی مراقبت از وثیقه (حضانت) را بر عهده میگیرد. در این شرایط، یک معاملهگر نمیتواند به داراییهای تحت وثیقه خود دسترسی پیدا کند. در نتیجه وامدهنده، کنترل کلید خصوصی داراییها را به دست میگیرد.

نکته مهم در این نوع از وامهای دیجیتال، این است که اگرچه وامهای حضانتی ارز دیجیتال (CeFi)، هنوز به مراتب قابل دسترسیتر و مقرون به صرفهتر از وامهای سنتی هستند، اما همچنان برای تطبیق شرایط خود به یک تامینکننده وام متمرکز نیاز دارند. در حال حاضر حدود 80 درصد از وامهای دیجیتال در صنعت رمزنگاری حضانتی هستند، این نسبت اما، به سرعت در حال تغییر است.

2- وامهای غیرحضانتی (DeFi) ارز دیجیتال

وامهای غیرمتمرکز (DeFi) ارز دیجیتال، ازین دسته هستند. به جای تکیه به یک نهاد مرکزی برای اجرای شرایط وام، تامینکنندگان مالی غیرمتمرکز (DeFi)، به قراردادهای هوشمند مبتنی بر رمزنگاری تکیه میکنند. اگر یک معاملهگر، یک وام دیجیتالی غیرحضانتی DeFi دریافت کند، همچنان کنترل کلید خصوصی داراییهای خود را در اختیار خواهد داشت البته تا زمانی که وام خود تسویه میکند.

پلتفرم های DeFi نمی توانند به طور مستقیم ارز فیات را به عنوان وام پرداخت کنند. معاملهگران استیبلکوین دریافت میکنند که می تواند بعدا به پول نقد تبدیل شود. وامهای DeFi نرخ سود بیشتری نیز نسبت به وامهای حضانتی دارند.

برای دریافت یک وام ارز دیجیتال، به چه چیزی احتیاج دارم؟

در مقایسه با روند درخواست یک وام سنتی، درخواست یک وام دیجیتالی به چیزهای زیادی احتیاج ندارد. به عنوان مثال چکهای اعتباری معمولاً مورد نیاز نیستند؛ بلکه میزان وام دریافتی شما بستگی به میزان وثیقهای دارد که واریز میکنید. در مورد مفهوم نسبت وام به ارزش وثیقه (LTV) صحبت میکنیم، نسبت بین مبلغ وام و ارزش وثیقه را LTV میگوییم.

به عنوان مثال، اگر 10 هزار دلار ارز دیجیتال به عنوان وثیقه قرار دهید و 6000 دلار وام دریافت کنید، نسبت LTV وام شما 60 درصد است. از آنجا که بازارهای رمزنگاری نوسان بالایی دارند، نسبت LTV در وام های ارز دیجیتال، معمولاً پایین است.

مطالعه این مقاله پیشنهاد میشود: کدام ارز دیجیتال آینده بهتری دارد

LTV چیست؟

LTV نسبت وام شما به ارزش وثیقه شما است. زمانی که یک وام کریپتویی میگیرید، مقدار مبلغ وام (Loan Amount) یا میزان وثیقه (Collateral) مورد نیاز شما بر اساس فرمول زیر محاسبه میشود:

LTV = (میزان مبلغ وام) ÷ (ارزش وثیقه شما در بازار)

و هنگامی که یک وام فعال میشود، LTV وام معمولا براساس فرمول زیر محاسبه میشود:

LTV = (موجودی معوق) ÷ (ارزش وثیقه شما در بازار)

بهعنوان مثال اگر 5000 دلار وام بگیرید و مقداری بیتکوین به ارزش 10000 دلار وثیقه کنید، نسبت LTV شما 50 درصد خواهد بود. در همین حال، اگر قیمت بیتکوین کاهش یابد، وثیقه شما ارزش کمتری خواهد داشت، که باعث میشود نسبت LTV شما بالا برود.

معایب دریافت وام ارز دیجیتال

برخلاف داراییهای موجود در موسسات مالی سنتی، حسابهای رمزنگاری به عنوان مثال در امریکا تحت پوشش FDIC نیستند. در نتیجه، در صورت سقوط یک صرافی، هیچ بیمه دولتی از هر نوع به داراییهای رمزنگاری شما تعلق نمیگیرد. با در نظر گرفتن این موضوع، سه ریسک اصلی و مهم در وامگیری از پلتفرم های رمزنگاری مطرح است.

1- ریسک فنی

مانند همه دیگر معاملات ارزهای دیجیتال، این احتمال وجود دارد که پروتکل ها به دلیل مشکل فنی یا هک خراب شوند. این ریسک در وامهای غیرحضانتی (DeFi) تا حدودی بیشتر است، زیرا همه فعالیتهای DeFi به صورت الگوریتمی کنترل میشود.

2- ریسک طرف قرارداد (Counterparty Risk)

در ایالات متحده امریکا، FDIC از همه بانکهای سنتی میخواهد تا سطح معینی از نقدینگی را حفظ کنند؛ ارائهدهندگان وامهای ارز دیجیتال، ملزم به رعایت این مسئله نیستند. در صورت سقوط بازار، تعداد زیادی از مشتریان به طور غیر منتظرهای دیگر قادر به پرداخت اقساط خود نخواهند بود، یا اگر پلتفرمی خراب شد یا مورد سوء استفاده قرار گرفت، بستر وام دیجیتالی ممکن است به خاطر عدم وجود نقدینگی، نتواند وثیقه وامگیرندگان را بازپرداخت کند.

3- خطر مارجین کال یا لیکویید اجباری

برای جلوگیری از کاهش نقدینگی در زمان رکود بازار، سیستمهای وام دهی برای کاربران اعلان مارجین کال صادر میکنند و یا اینکه داراییهای آنها را لیکویید یا تسویه میکنند. اگر ارزش یک ارز دیجیتال به حدی کاهش یابد که پلتفرم قادر به تامین LTV وام نباشد، بستر ما به وام گیرندگان اطلاع میدهد که باید ارزش وثیقه خود را افزایش دهند یا ریسک لیکویید شدن را به جان بخرند.

در صورت بیتوجهی به کال و کاهش نسبت LTV، ممکن است پلتفرم بخشی از وثیقه را به فروش برساند تا LTV حساب را به حداکثر نسبت مجاز بازگرداند. در این حالت، یک معامله گر بخشی از سپرده خود را از دست داده، سود یا زیان سرمایهای متحمل میشود و ممکن است حتی کارمزد معاملات و کارگزاری از آن کسر شود.

مزایای دریافت وام ارز دیجیتال

1- نرخ بهره پایین

وامگیرندگان معمولا با نرخ بهرهای کمتر از 10 درصد وام خود را دریافت میکنند.

2- تامین نقدینگی سریع

تنها چند ساعت پس از تایید درخواست توسط پلتفرم، وام خود را دریافت خواهید کرد.

3- بدون بررسی سابقه و کردیت

اگر در کشوری مانند امریکا زندگی میکنید میتوانید نگرانی خود از کردیت را کنار بگذارید.

4- سود بالا

وامدهندگان سودی بیش از حسابهای پسانداز دریافت میکنند.

مالیات بر وامهای ارز دیجیتال

اگر یک وام ارز دیجیتال به درستی مدیریت شود و همه طرفین شرایط وام را رعایت کنند، طرفین قاعدتا نباید مستلزم پرداخت مالیات شوند. IRS ارز دیجیتال را دارایی یا مال (Property) تعریف میکند و مانند معاملات سنتی، استفاده از اموال به عنوان وثیقه برای وام، فروش محسوب نمیشود و بنابراین یک فعالیت مشمول مالیات به حساب نخواهد آمد.

با این حال، در چندین سناریوی بالقوه وام دیجیتال، ممکن است شما ملزم به پرداخت مالیات نیز بشوید.

کارمزدهای وام ارز دیجیتال

ارائهدهندگان وام از وامگیرندگان کارمزدهایی با عنوان بهره دریافت میکنند. این کارمزدها میتواند بین 1 تا 12 درصد APR متغیر باشند. اگر از وام خود برای سرمایهگذاری یا اهداف تجاری استفاده میکنید، ممکن است بتوانید این مقدار کارمزد را از مالیات خود حذف کنید.

اگر در کشوری با قوانین سختگیرانه در زمینههای مالیاتی زندگی میکنید، برای راهنمایی بیشتر در این مورد با یک متخصص مالیاتی تماس بگیرید.

در صورت ناتوانی در بازپرداخت وام چه اتفاقی رخ خواهد داد؟

اگر وام ارز دیجیتال خود را پس ندهید، وامدهنده میتواند تمام یا قسمتی از دارایی شما را نقد کند تا زیان آن عدم پرداخت اقساط را جبران کند. این امر می تواند منجر به افزایش یا ضرر سرمایهای برای شما شود، حتی اگر وام دهنده تمام درآمد آن را برای خود حفظ کند.

لیکویید شدن اجباری

همانطور که در بالا ذکر شد، اگر وثیقه به دلیل عدم وصول مارجین کال، لیکویید شود، وامگیرنده مشمول مالیات بر سود هر افزایش ارزش وثیقه بین زمان خرید آن تا زمانی که وامدهنده دارایی را فروخته است، خواهد بود.

مطالعه مقاله لیکویید شدن یعنی چه؟ به شما پیشنهاد میشود.

پلتفرم های وامدهنده دیفای معتبر

1- پلتفرم اواسیس بارو (Oasis Borrow)

اواسیس بارو Oasis Borrow، مرکز وامهای دیجیتالی از اکوسیستم Maker است که از استیبل کوین DAI پشتیبانی می کند. در حال حاضر، Maker بزرگترین پروژه وام دهی DeFi، با بیش از 7.3 میلیارد دلار دارایی قفل شده و بیش از 2.7 میلیارد دلار وام معوق است.

2- پلتفرم آوه (Aave)

آوه Aave یک پروتکل ابتکاری با طیف گستردهتری از گزینههای وام نسبت به سایر پروتکلهای بزرگ است. Aave به دلیل پویایی و نوآوری نیز، با ارزشترین پروژه وامدهی DeFi به حساب میآید.

3- پلتفرم آلکمیکس (Alchemix)

Alchemix یک پلتفرم وامدهی DeFi کوچکتر به حساب میآید که از یک روش جدید اما جذاب برای ارائه وامهایی استفاده میکند که "به مرور زمان بازپرداخت میشوند". در حال حاضر تنها واریزهای با ارز DAI را می پذیرد، اما انتظار میرود که به زودی استیبلکوینهای بیشتری را پشتیبانی کند.

4- پلتفرم کامپوند فایننس (Compound Finance)

کامپوند Compound یک پلتفرم بزرگ DeFi به شمار میرود. کاربران آن برای پشتیبانی از پروتکل و کسب سود سپرده خود را در اختیار این پلتفرم قرار میدهند. نرخهای LTV کامپوند نسبت به دیگر دیفایها مقداری بیشتر است. جهت آشنایی بیشتر با سایر پلتفرم ها میتوانید مقاله پلتفرم های وام دهی ارز دیجیتال را مطالعه کنید.

سوالات متداول در مورد وام ارز دیجیتال

آیا پلتفرم های وام ارز دیجیتال امن هستند؟

پلتفرم های بزرگ وامدهی کریپتو با ارائهدهندگان خدمات حضانتی حرفهای مانند Bitgo همکاری میکنند. حتی این ارائهدهندگان خدمات نمیتوانند امنیت ارزهای دیجیتال شما را تضمین کنند، اما فرایندهای امنیتی آنها در صنعت کریپتو نسبتا امن و قابل اعتماد بهنظر میرسد.

آیا وام دادن ارز دیجیتال ممکن است باعث شود پول خود را از دست بدهم؟

بازار ارزهای دیجیتال بسیار پرنوسان است و هنگامی که ارز دیجیتال خود را وام میدهید و آن ارز ریزش میکند، نمیتوانید آن را پس بگیرید یا اینکه بفروشید زیرا کاملا در اختیار وامگیرنده قرار دارد پس بله ممکن است ضرر کنید.

برای استفاده از سرویسهای وام ارز دیجیتال نیاز به احراز هویت دارم؟

خیر. میتوانید از سرویسهای خدمات مالی غیرمتمرکز یا همان DeFi استفاده کنید و از فرایند احواز هویت دور شوید.

صرافی های ارز دیجیتال

ارسال دیدگاه

3 دیدگاه

-

-

-

کارشناس وبسایت دنیای ترید ، 16 بهمن 1400

مرسی از شما بابت وقتی که برای مطالعه این مقاله گذاشتید.

-

شهلا اصانلو

، 06 مهر 1400

خیلی خوب و مفید بود. ممنون